子供の矯正費用、医療費控除で家計の負担を和らげる

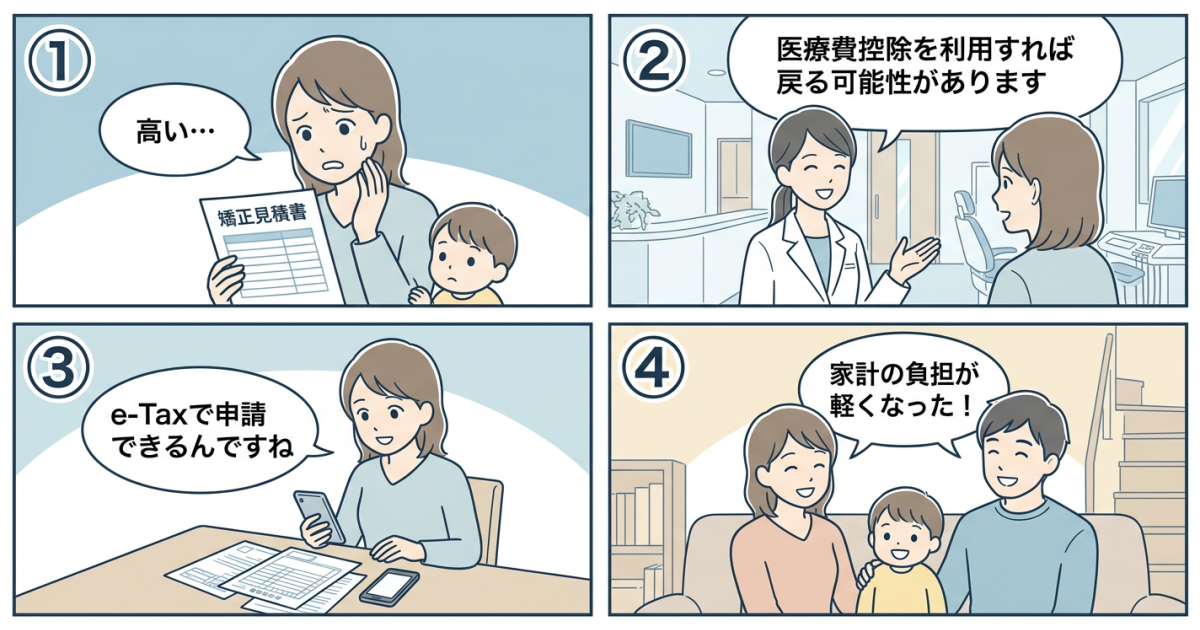

お子様の歯並びを整えたい気持ちはあっても、住宅ローンや教育費とのやりくりに頭を悩ませる保護者の方は多いものです。子供の歯列矯正は、一定の条件を満たせば医療費控除の対象となり、所得税の還付や住民税の軽減につながる場合があります。本記事では対象となりやすい条件、世帯年収別の還付目安、申請の流れまでをわかりやすく整理しました。ご家族で納得しながら治療を選ぶための判断材料としてお役立てください。

この記事の要点まとめ

- 子供の矯正は機能改善を目的とする場合、医療費控除の対象として認められやすい傾向がある

- 年収や所得税率によって還付額は異なり、共働き世帯は所得の多い方での申請が有利になりやすい

- 過去5年分までさかのぼって還付申告ができ、e-Taxを使えばオンラインで手続きを完結できる

目次

- 子供の歯列矯正で医療費控除が適用される「対象条件」と「判断基準」

- 【世帯年収別】子供の歯列矯正で戻る「還付金シミュレーション」

- 医療費控除の対象に「なる費用」と「ならない費用」の境界線

- スマホやPCで完結!医療費控除の具体的な申請手順と必要書類

子供の歯列矯正で医療費控除が適用される「対象条件」と「判断基準」

子供の矯正治療は、税務上の扱いが大人とは少し異なる傾向があります。どのようなケースが控除対象として認められやすいのか、判断のポイントから確認していきましょう。

「美容目的」と「治療目的(機能回復)」を分ける境界線と小児矯正の基準

医療費控除の判定では、治療の目的が「機能の改善」にあるか「見た目の改善」にあるかが分かれ目とされています。成長期のお子様の矯正は、噛み合わせの不正が顎の発育・発音・咀嚼に影響を与えると判断されやすく、治療目的に該当しやすい傾向があるとされます。一方で、中高生以上で審美面のみを理由とする場合は対象外と判断されることもあります。当院では無料カウンセリングでお子様の咬合状態を確認し、治療の必要性についてご家族へ丁寧にお話ししています。

歯科医師による「診断書」は必要?発行費用の扱いと税務署への提出

確定申告の提出時点では、診断書の添付は原則必須ではありません。ただし、後日税務署から治療目的の確認を求められる可能性に備え、診断書を保管しておくと安心です。なお診断書の発行費用そのものは「治療に直接必要な費用」と見なされにくく、控除対象に含まれないと扱われる場合が一般的です。発行をご希望の際は、その意図を歯科医師にお伝えいただければ、必要な範囲で対応いたします。

18歳以上の子供や一人暮らしの大学生の矯正費用も合算できる?「生計を一にする」定義

医療費控除は「生計を一にする家族」の医療費をまとめて申請することができます。仕送りなどで生活費を負担している実態があれば、一人暮らしの大学生のお子様の矯正費用も合算できる場合があります。年齢の上限はなく、別居していても生計が同一と認められれば対象になり得ます。ご家族の状況に合わせて、申請の範囲を一度確認しておくと安心です。

【世帯年収別】子供の歯列矯正で戻る「還付金シミュレーション」

実際に戻る金額は、世帯の所得や支払った医療費の額によって変わります。基本の計算式と具体的なモデルケースで、家計への影響を確認していきましょう。

医療費控除の基本的な計算式と「所得税率」による還付率の違い

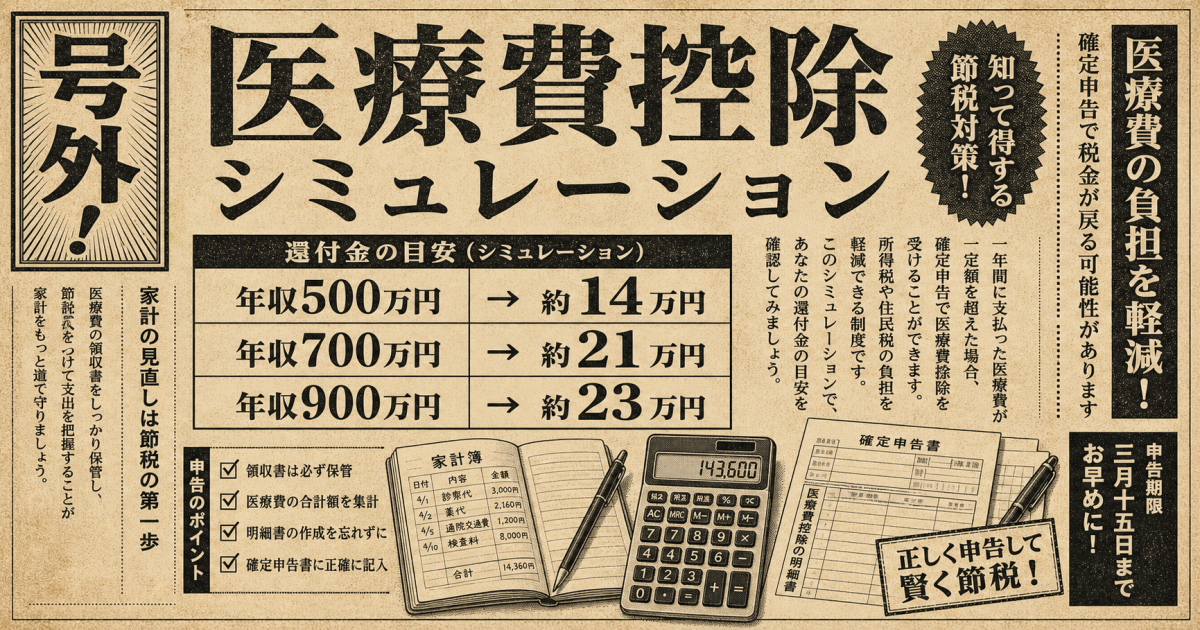

医療費控除額は「(その年に支払った医療費の合計 − 保険金等で補填される金額)− 10万円」で算出されます(総所得金額等が200万円未満の場合は総所得の5%)。この控除額に所得税率(5%〜45%)を掛けた金額が、所得税の還付の目安となります。所得が高い方ほど税率が上がるため、同じ医療費でも還付額に差が生じます。さらに翌年度の住民税(一律10%)も軽減される点は見逃せないポイントです。

世帯年収500万円・700万円・900万円で算出する還付金と住民税の軽減目安額

小児矯正の費用を80万円、その他の医療費を考慮しないモデルで計算すると、控除額は70万円となります。年収500万円(所得税率10%)の世帯では、所得税の還付が約7万円、住民税の軽減が約7万円で合計約14万円が実質的な負担軽減の目安となります。年収700万円(税率20%)では約21万円、年収900万円(税率23%)では約23万円が目安です。実際の金額は扶養家族の人数や各種控除によって変動しますので、源泉徴収票をもとに試算してみてください。

【共働き夫婦のコツ】夫と妻のどちらの名義で申請すると還付金が多くなりお得か

共働きのご家庭では、所得税率の高い(年収が多い)方の名義でまとめて申請すると、還付額が大きくなる傾向があります。所得税は累進課税のため、税率の高い側で控除を活用したほうが節税効果が高まりやすいからです。ただし所得が200万円未満の場合は足切りラインが下がるため、ケースによっては所得の低い方が申請した方が有利になることもあります。ご夫婦の源泉徴収票を並べて、両パターンで比較してみるのがおすすめです。

医療費控除の対象に「なる費用」と「ならない費用」の境界線

治療費そのもの以外にも、控除に含められる費用は意外と幅広くあります。一方で対象外となる項目もあるため、領収書を整理する前に押さえておきましょう。

セファロなどの精密検査料・装置代から通院時の「保護者の付き添い交通費」まで

矯正治療では、セファロ(頭部X線規格写真)やCTを使った精密検査、矯正装置代、調整料、抜歯費用などが控除対象に含まれることが一般的です。当院ではセファロやCT、口腔内スキャナー(iTero)といった設備を活用し、診断の精度向上に努めています。また、お子様お一人での通院が難しい場合の保護者の付き添い交通費(公共交通機関の運賃)も対象とされています。自家用車のガソリン代や駐車場代は対象外で、タクシー代は公共交通機関の利用が困難な場合に限り認められる扱いです。

デンタルローンやクレジットカードの分割払いを利用した場合の控除ルール

デンタルローンを利用した場合、信販会社が立替払いをした年に治療費全額が支払い済みとみなされ、その年の控除対象となる扱いが一般的です。ローン契約書や信販会社の明細書は大切に保管しておきましょう。なお、ローンの金利・手数料部分は医療費に該当しないため対象外です。クレジットカードの分割払いも基本的な考え方は同じで、決済日が属する年の医療費として扱われます。

年末に治療を開始して「年をまたいで支払う」場合の控除適用のルール

医療費控除は「その年の1月1日から12月31日までに実際に支払った金額」が基準となります。年末に治療を開始して支払いが翌年にまたがると、それぞれの年で10万円の足切りラインが適用されるため、控除額が目減りすることがあります。可能であれば一括払いやデンタルローンを活用し、支払い年を一年にまとめると控除を受けやすくなるケースもありますので、事前にご検討ください。

スマホやPCで完結!医療費控除の具体的な申請手順と必要書類

仕事や家事の合間でも対応できるよう、近年はオンライン申告が主流になりつつあります。手順と書類の整理ポイントを押さえておきましょう。

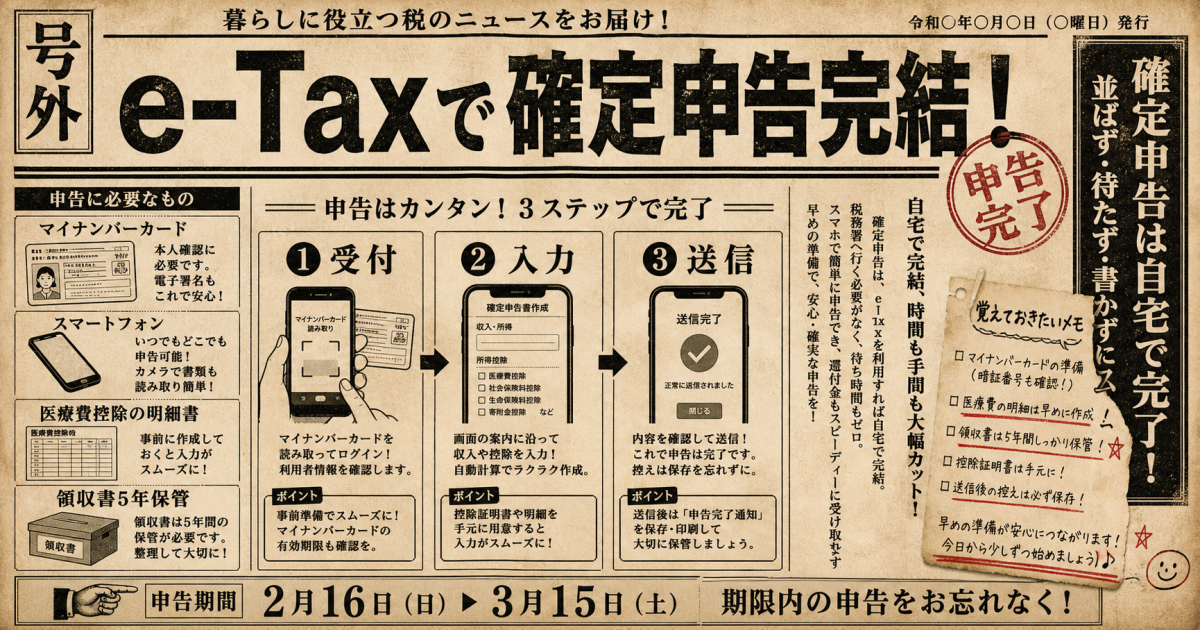

e-Tax(マイナポータル連携)を活用したオンラインによる確定申告の手順

マイナンバーカードとスマートフォンがあれば、自宅から国税庁の「確定申告書等作成コーナー」やe-Taxアプリで申告を完結できます。マイナポータル連携を使えば、医療費通知データの自動取り込みや源泉徴収票情報の連携にも対応でき、入力の手間がぐっと軽くなります。税務署に出向く必要がなく、原則24時間いつでも申告できる点は、共働き世帯にとって心強い選択肢といえるでしょう。

確定申告に必要な「医療費控除の明細書」の書き方と「領収書」の保管義務

申告では「医療費控除の明細書」に、医療を受けた人、支払先、費用区分、支払金額を整理して記入します。領収書の提出は不要ですが、5年間の自宅保管義務があるため、ファイルにまとめておくと安心です。通院日と交通費のメモを残しておくと、明細書を作成する際にスムーズに進みます。源泉徴収票、マイナンバーカード、還付金の受取口座情報も併せて準備しておきましょう。

過去にさかのぼって申請できる?過去5年間の「還付申告」の活用法

医療費控除の申告を忘れていた場合でも、過去5年分までさかのぼって還付申告ができます。お子様の矯正費用を支払った年の領収書が残っていれば、今からでも還付を受けられる可能性があります。当院は鴻巣市の漆原歯科・矯正歯科クリニックとして、無料カウンセリングで治療計画とともに費用面のご相談にも対応しています。家計への負担を抑えながら、お子様の口腔健康を未来へつないでいくための一歩として、ぜひお気軽にご相談ください。

よくある質問

Q1. 子供の歯列矯正の医療費控除に診断書は必須ですか?

A. 確定申告時に診断書の添付は原則不要です。ただし税務署から問い合わせがあった際に備え、治療目的を示す書類を保管しておくと安心です。発行をご希望の際は、歯科医師にご相談ください。

Q2. 子供の歯科矯正で医療費控除を申請するといくら戻りますか?

A. 戻る金額は世帯の所得税率と支払った医療費によって変わります。例えば年収700万円世帯で矯正費用80万円の場合、所得税還付と住民税軽減を合わせて約21万円が目安となります。源泉徴収票をもとに試算してみましょう。

Q3. 子供の歯科矯正の医療費控除の申請方法を教えてください。

A. 確定申告期間内に「医療費控除の明細書」と確定申告書を提出します。e-Tax(マイナポータル連携)を活用すれば、スマホやパソコンで完結できます。領収書の提出は不要ですが、5年間の保管が必要です。

Q4. 子供の歯科矯正は高額療養費制度の対象になりますか?

A. 自由診療の矯正治療は健康保険の適用外のため、高額療養費制度の対象にはなりません。一方で、医療費控除は自由診療でも治療目的と認められれば対象になり得ます。

Q5. デンタルローンを利用した場合、控除はどの年に申請しますか?

A. ローン契約が成立し、信販会社が立替払いをした年に、治療費全額が支払い済みとして控除対象になる扱いが一般的です。契約書や明細書は保管しておきましょう。なお、金利手数料は対象外です。

鶴見大学歯学部 卒業(Dental Material賞授与)

鶴見大学にて研修後、西麻布にある医療法人に勤めると同時に鶴見大学歯学部矯正科に非常勤専科生となる

鶴見大学歯学部有床義歯補綴学講座 大学院入学

※イタリア フィレンツェにてIADRのポスター発表 [An analysis of properties of microbiota adhered to alloy framework]

歯学博士授与後、鶴見大学有床義歯補綴講座にて学部助手として勤務

学部助手退職後、非常勤講師として所属

非常勤講師として在籍しながら科学研究費の交付を受け、実験研究を行う

都内医療法人銀座院、東京駅前院にて勤務

漆原歯科・矯正歯科クリニック 院長就任

日本抗加齢医学会 会員

鶴見大学非常勤講師

日本顎咬合学会 会員

日本補綴歯科学会認定医

インビザラインドクターライセンス 取得

臨床研修指導医

ジアーズ 会員

日本歯科審美学会 会員

5-D JAPAN 会員

日本口腔インプラント学会 会員